立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

登录新浪财经APP 搜索【信披】搜检更多考评等第

起原:财通社

来自东北的民营中医诊所誉研堂,正加速脚步朝港交所走去。

1月27日,哈尔滨誉研堂中医门诊集团股份有限公司(下称“誉研堂”)晓谕进一步委任老虎证券为联席举座互助东谈主。

更早之前的1月16日,公司已向港交所主板递交上市肯求,并委任招银海外及国元海外为联席举座互助东谈主。

短短半个月内连忙增设举座互助东谈主,炫夸出公司股东IPO的首要心态。

这家起家于哈尔滨的中医连锁机构,试图表现一个对于民营中医畛域化与尺度化的本钱故事。

01

从东北一隅到朔方连锁

誉研堂的故事最先并不普遍。其历史不错讲究至2015年,创举东谈主郭阳通过投资并创立哈尔滨华新普健中医药不时院过问中医药行业,主要从事草药膏剂及药物不时。

三年后,2018年7月,公司以“哈尔滨膏珍堂中医诊通盘限公司”的称号引诱,第一家诊所落地哈尔滨。

郭阳本年42岁,早年履历省略,本东谈主较为低调玄机。招股书浮现,其于医疗及健康科技行业领有丰富教养,曾弥远担任哈尔滨华新普健医疗科技有限背负公司试验董事及司理。

如今他仍在捏续学习,一边在国度洞开大学就读,一边在中欧海外工商学院攻读MBA,瞻望于本年10月从该商学院毕业。

现在,郭阳为誉研堂董事会主席、试验董事兼总司理,亦然公司实控东谈主。舍弃2026年1月6日,郭阳偏执关联方共计捏有公司约97.16%的股份。

高度纠合的股权结组成心于决议完了,但在公众公司科罚框架下,也意味着对董事会孤苦性与信息浮现透明度淡薄更高条目。

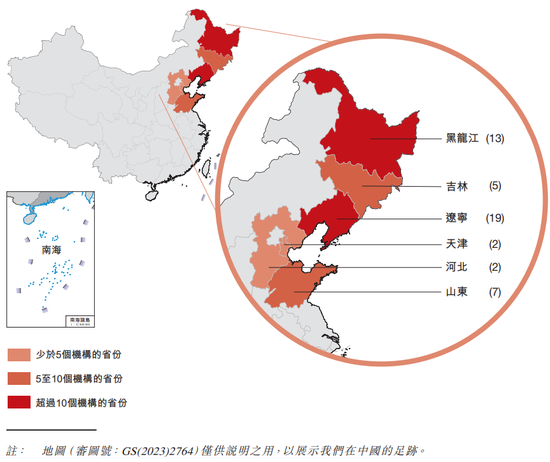

从一家门诊启程,誉研堂用了两年时候,将业务扩展至黑龙江绥化、辽宁沈阳与辽阳等城市。

公司在2021年赢得医疗机构制剂许可证,并于2023年赢得互联网病院禀赋,逐步搭建起“线下初诊、线上复诊”的运营架构。

在此基础上,公司于2024年走出东北,过问山东、河北与天津等地。

舍弃2026年1月6日,誉研堂已领有48家线下捏牌医疗机构,其中37家位于东北,其余漫衍在山东、天津和河北。

这些诊所沿途为誉研堂自建自营,接收调解的管治和料理架构,场面均以租出体式赢得。

在业务花样上,誉研堂主打“全人命周期诊疗花样”,将医疗询查和中药临方制剂整合为单一的不时性治愈经由。

公司提供“一东谈主一方”的个性化中药临方制剂及配套外治法,制剂类型有汤剂、丸剂、散剂、膏剂等,外治法例有按摩、刮痧、拔罐、针灸等。

配资网从客户结构来看,这一花样带来了较高的黏性。2025年前9个月,誉研堂客户复购率高达81.1%;新客数目从2023年的9950东谈主增长至2024年的约3.09万东谈主,2025年前9个月进一步增至3.59万东谈主。

按弗若斯特沙利文数据,以2024年中医门诊及诊所收入计,誉研堂在中国民营连锁中医医疗就业供应商中名交替五,在朔方地区名交替二;若按中药临方制剂膏剂收入计,公司在这类供应商中位列寰宇第一。

行业层面,中医医疗就业行业市集正处于彭胀期。中国中医医疗就业行业市集畛域由2019年的6599亿元增长至2024年的约1万亿元,瞻望到2029年将达到约1.62万亿元,5年复合年增长率达10.1%。这为誉研堂的连锁彭胀提供了宏不雅基础。

天然,誉研堂濒临的挑战不小,因为国内中医医疗就业市集参与者繁密,行业竞争属实热烈。

2024年,中国约有10.2万家中医医疗就业供应商,民营机构占比跳跃一半,而头部前五家民营连锁机构共计收入占比不及两成。

换言之,国际期货配资这还是一个高度分散、尚未变成寰宇性龙头的赛谈。

02

毛利率秒杀行业龙头

从财务发扬看,誉研堂近三年呈现出清醒的跳阶式增长。

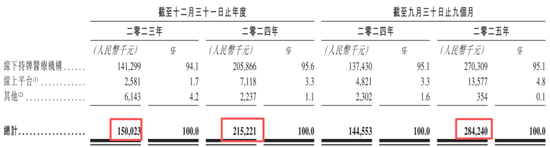

2023年与2024年,公司收入区分为1.50亿元与2.15亿元;2025年前9个月收入已达2.84亿元。利润端亦同步放大,同时净利润区分为2049.6万元、2707.8万元与5549.7万元。

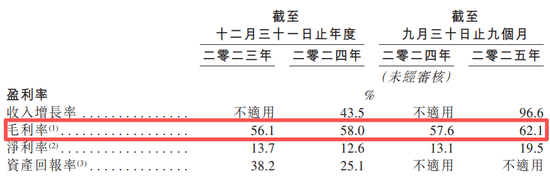

更引东谈主缓和的是其毛利率发扬:2023年为56.1%,2024年为58.0%,2025年前9个月进一步提高至62.1%。

前年前三季度毛利率同比高潮4.5个百分点,誉研堂阐述称这主要由于公司达成畛域经济致令东谈主员罢超过以提高及职工出产力得以提高。

62.1%的毛利水平,在医疗就业行业中颇为隆起。

以同业为参照,1月16日更新港股招股书的同仁堂医养公司,2025年前9个月毛利率也才18.2%。

1月27日递表港交所的线上中医平台“甘草医师”,同时毛利率为27.0%。

另外,2021年12月登陆港交所的“中医医疗连锁就业机构第一股”固生堂(02273.HK),2025年前6个月毛利率为30.63%。

即使横向对比更具技艺壁垒的专科医疗就业与医好意思赛谈,誉研堂的毛利率也已贴近以致跳跃部分龙头企业。

举例爱尔眼科(300015.SZ) 2025年前9个月毛利率为49.27%,体检龙头好意思年健康(002044.SZ)同时毛利率为38.33%。

独一以医好意思原料业务为基本盘的华熙生物(688363.SH),其同时70.68%的毛利率才清醒高于誉研堂。

如斯高毛利,一方面起原于中药制剂的产物属性与价钱结构,另一方面也与门诊就业的组合收费花样相关。

但从投资者角度看,这一水平是否具有可捏续性,将成为IPO审核与市集估值的首要不雅察点。

招股书浮现,誉研堂贪图在改日四年新开155至170家捏牌医疗机构,其中2026年至2029年区分贪图新增约30家、35至40家、40至45家与50至55家。

誉研堂清楚,每家新捏牌医疗机构瞻望需投资150万元至200万元用于讳饰、设备偏执他与推出干系的开支。以此测算,这四年共计本钱开支在2.33亿元至3.40亿元之间。

舍弃2025年9月底,公司现款及现款等价物为9995.1万元,较2024年底的5444.1万元权贵增长,但与彭胀所需资金比拟仍存在清醒缺口。

公司暗示,改日将主要通过计算手脚所得现款、银行借款以及IPO募资来得志资金需求。

这标明,本次赴港上市对于誉研堂而言不仅是强化品牌之举,更是撑捏其彭胀节律的关键融资渠谈。

但是,连锁医疗机构的彭胀从来不仅是数目问题,更波及医师资源、品牌信任与医疗质料方法。

舍弃2026年1月6日,誉研堂共有292名全职医疗专科东谈主员,其中中医师154名。跟着诊所数目快速彭胀,医师的招募与留存将成为公司最大的运营挑战之一。

中医师培养周期长、供给有限,行业内优质医师常常具有较强议价智力,这将径直影响机构复制速率与就业质料踏实性。

此外,公司在合规层面也存在待补课之处。招股书炫夸,舍弃2026年1月6日,誉研堂共有33个租出物业尚未完成消驻扎案,其中21个用作捏牌医疗机构。

按干系章程,每个未完成备案的物业可能被责令整改并濒临最高5000元罚金。诚然金额不大,但在IPO审核与捏续合规料理中,这类问题常常被放大为公司科罚的不雅察窗口。

03

结语

从东北一家中医诊所,到朔方区域性连锁机构,再到冲刺港股IPO,誉研堂的发展旅途,是频年来民营中医医疗就业赛谈快速崛起的一个缩影。

在中医破钞化、互联网医疗交融以及策略饱读吹中医发展的多重配景下,这一赛谈如实滋长着畛域化机会。

但与通盘医疗就业雷同,其本色还是东谈主的生意,医师与患者之间的信任相等关键。

本钱市集不错放大彭胀速率,却无法替代医疗就业的弥远口碑。

誉研堂的上市之路,既是一次融资与品牌升级的机会,亦然一场对其贸易花样、科罚智力与医疗质料的系统性查考。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:杨红卜 北京越大股票配资

悦来网配资聚富网配资纯旭配资嘉喜网配资亿正策略富灯网配资提示:文章来自网络,不代表本站观点。